Refinancování či konsolidace půjček Zonky může být skvělou příležitostí, jak se zbavit vysokých poplatků u starých úvěrů. Díky nahrazení nevýhodných závazků novou půjčkou lze mít lepší přehled o splácení a ušetřit až několik tisíc korun měsíčně. Jaké jsou podmínky konsolidace u Zonky, jak o ni zažádat a proč se vyplatí více než půjčka u banky?

Zonky je on-line finanční služba, která se zakládá na principu takzvané peer-to-peer neboli P2P půjčky. To znamená, že zájemci o úvěr jsou přímo spojováni s lidmi, kteří jsou ochotni peníze půjčit. Výhodou jsou nižší úroky a tedy i lepší podmínky v případě převedení půjčky k jiné bance nebo konsolidace půjček.

Platforma Zonky se v minulosti spojila s Air Bank, díky čemuž klienti získali snazší přístup ke službám obou firem. Z tohoto spojení vznikla také služba Zonky Rentiér, skrze kterou mohou lidé půjčovat lidem se solidním zhodnocením peněz a nízkým rizikem.

TIP: Tvůrci Zonky spouštějí novou službu – lidé v rámci ní mohou nyní půjčovat firmám. Jedná se o platformu NaFirmy, kde je možné investovat do provozu malých či středních podniků.

Obsah článku

Zonky konsolidace a refinancování – podmínky, jak zažádat

Zonky kalkulačka – spojení a převedení půjček

Konsolidace Zonky – výhody a nevýhody

Co je to konsolidace půjček a proč si ji (ne)sjednat?

Půjčky a investice – co dalšího Zonky nabízí?

Zonky záchranná vesta – pojištění půjčky

Zonky vs. nebankovní půjčky – Zaplo a Kamali

Zonky konsolidace a refinancování

Zonky konsolidace i refinancování jsou určené pro libovolné typy bankovních i nebankovních úvěrů, dluhů na kreditních kartách a kontokorentů.

Výhodnější půjčky mohou dosáhnout všichni, kdo splňují následující podmínky:

- plnoletost

- pravidelný a dostatečně vysoký příjem

- fyzická osoba s platným dokladem totožnosti

- vlastní bankovní účet

Nebankovní konsolidace Zonky se sjednává online. Pro sjednání je třeba si připravit dva doklady totožnosti s fotografií, jejichž kopie žadatel nahraje do systému. Dále bude nutné doložit výši příjmu, ideálně prostřednictvím kompletních bankovních výpisů za poslední tři měsíce.

Parametry refinancování a konsolidace u Zonky:

- Výše konsolidace: 5 000 až 1 200 000 Kč

- Maximální počet půjček: neomezeno

- Nutnost doložit příjem: ano

- Poplatek za vyřízení, vedení nebo předčasné splacení: 2 % za vyřízení

- Doba splatnosti: 12 až 120 měsíců

- Úroková sazba: od 3,99 %

Jak zažádat o konsolidaci u Zonky? Vyřízení konsolidace či refinancování u Zonky je velmi snadné.

Žadatel vznese požadavek, nastaví si výši splátky a během krátké chvíle obdrží nabídku. Tu přijme a počká, až se na půjčku složí registrovaní investoři. Poté jsou peníze takřka okamžitě vyplaceny a žadateli je sděleno číslo účtu, na který bude zasílat pravidelné měsíční splátky.

Půjčka se vyřizuje na internetových stránkách společnosti prostřednictvím online žádosti a celý proces trvá pouze pár minut. Jak již bylo řečeno výše, k úspěšnému vyřízení půjčky je třeba do systému nahrát dva doklady totožnosti s fotografií a potvrzení výše příjmu za poslední tři měsíce.

TIP: Refinancování nabízí i jiné P2P platformy, například Žlutý meloun.

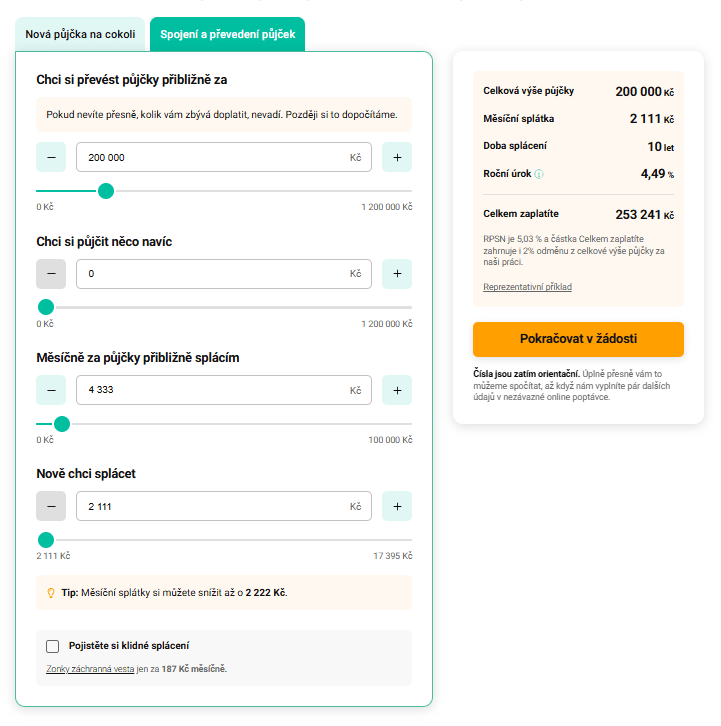

Zonky kalkulačka – spojení a převedení půjček

Pokud si člověk není jistý, zda se mu refinancování či konsolidace u Zonky opravdu vyplatí, může využít online kalkulačku Zonky.

Díky této kalkulačce si může prakticky kdokoliv, kdykoliv a kdekoliv spočítat orientační výši nové půjčky, a to navíc zcela zdarma.

V případě zájmu lze vyplnit nezávazný online formulář, na základě kterého Zonky spočítá přesnou výši nové půjčky přímo na míru.

Zonky kalkulačku lze najít na webových stránkách www.zonky.cz.

Konsolidace Zonky – výhody a nevýhody

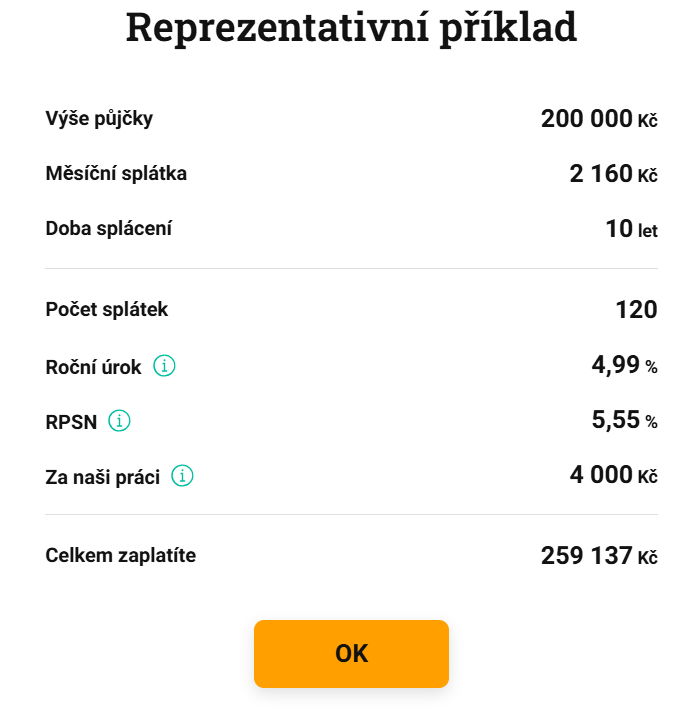

Lidé, kteří si půjčí prostřednictvím Zonky, mohou spoléhat na výhodnější podmínky než u bankovních úvěrů. Úroková sazba v závislosti na dalších parametrech začíná na 3,99 % a pro sjednání konsolidace stačí připojení k internetu a deset minut volného času. Se Zonky refinancováním či konsolidací se nepojí poplatky za vedení úvěru, předčasné splacení je rovněž zdarma.

Mezi hlavní výhody sloučení půjček u Zonky patří především velmi nízké úrokové sazby, snadné a rychlé vyřízení online, nulové poplatky za vedení či předčasné splacení a nepochybně i možnost půjčit si peníze navíc. Orientační výši nové půjčky si lze spočítat z pohodlí domova skrze online kalkulačku Zonky, sjednání pak nezabere více než 10 minut.

Ani tato P2P společnost však není bezchybná. Hlavní nevýhodou Zonky je fakt, že pokud finanční záměr investory dostatečně nezaujme, nemusí půjčku vůbec poskytnout a žadatel tak může odejít s nepořízenou.

Stejně tak se nedá říct, že by byla Zonky zcela bez poplatků – jeden poplatek si přece jen účtuje, a to konkrétně 2% poplatek za vyřízení. Výhodná úroková sazba 3,99 % navíc není 100% jistotou pro každého žadatele a pro její získání je potřeba splnit určité podmínky.

Výše úrokové sazby u Zonky sice je od 3,99 %, závisí však na ostatních parametrech úvěru. Je třeba počítat s tím, že úroková sazba obvykle bývá o něco vyšší, nicméně zůstává výhodnější než v případě konsolidace či refinancování u bankovních společností.

| Výhody | Nevýhody |

| Velmi nízké úrokové sazby | Nejistota schválení ze strany investorů |

| Snadné a rychlé vyřízení online | Poplatek za vyřízení |

| Vedení a předčasné splacení zdarma | Nezaručená výše úroku |

| Možnost půjčit si peníze navíc |

Co je to konsolidace půjček a proč si ji (ne)sjednat?

Konsolidace půjček je proces, při kterém se více půjček sloučí do jedné nové. To může přinést hned několik výhod, například:

- snížení měsíčních splátek

- sjednocení splatnosti

- snížení celkových nákladů

V některých případech může konsolidace vést ke snížení celkových nákladů na úvěry díky nižší úrokové sazbě. Jedna nižší splátka může být pro mnohé dlužníky přehlednější a finančně méně náročná. Všechny půjčky mají najednou stejnou splatnost, což usnadňuje správu dluhu.

Rozdíl mezi konsolidací a refinancováním:

- konsolidace = sloučení více půjček do jedné nové

- refinancování = nahrazení stávající půjčky novou, obvykle výhodnější

Proč si sjednat konsolidaci? Místo několika různých splátek zbyde pouze jedna půjčka, která navíc může nabídnout výhodnější nižší měsíční splátky, nebo dokonce prodloužení splatnosti (výměnou za to si však naúčtuje více úroků).

V jakých situacích je naopak lepší se konsolidaci vyhnout? Konsolidace není vhodná pro každého. Ještě před jejím sjednáním je tak důležité důkladně zvážit všechny aspekty, včetně možných poplatků a úrokových sazeb.

V některých případech může konsolidace vést ke zvýšení celkových nákladů na úvěr, zejména pokud je nová půjčka sjednána na delší dobu. Kromě toho může konsolidace znamenat ztrátu některých výhod spojených se stávajícími půjčkami, například zvýhodněné podmínky pro věrné zákazníky.

Půjčky a investice – co dalšího Zonky nabízí?

Asi nejvíce proslaveným produktem Zonky je tzv. Férová půjčka od lidí. Tento typ peer-to-peer půjčky lze získat již od 3,99 % ročně, a to navíc až do výše 1,5 milionu korun.

Zonky půjčku je možné vyřídit online z pohodlí domova, její sjednání nezabere více než 10 minut a peníze přijdou na účet během pár hodin. Splátky si lze kdykoliv zdarma odložit, stejně tak žadatel neplatí nic ani v případě předčasného splacení či mimořádných splátek.

Stejně jako v případě konsolidace, i orientační výši půjčky si lze spočítat v online kalkulačce na webu.

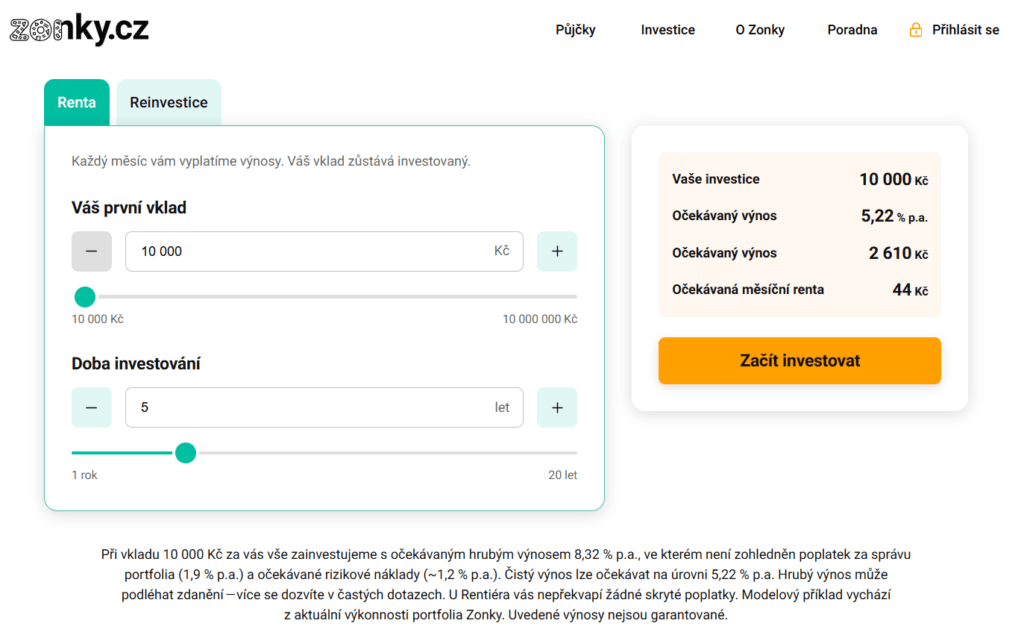

Jak již bylo zmíněno výše, Zonky již nějakou dobu spolupracuje s Air Bank, konkrétně pod investičním produktem Zonky Rentiér – ten umožňuje stabilně vydělávat s očekávaným výnosem až 5,22 % p.a.

Stačí, když si zájemce koupí jednu z nabízených nízkorizikových půjček, minimálně však od 10 000 Kč, a stane se tak jedním z prostředkovatelů půjčky. Investování probíhá plně online, vše lze navíc vyřídit do 10 minut.

Jak lze vydělávat se Zonky Rentiér?

Nejprve je potřeba se registrovat a vložit první vklad alespoň 10 000 Kč (další vklady lze kdykoliv investovat, a to jednorázově i pravidelně). Zonky následně sestaví diverzifikované portfolio na míru, a to hned z 500 prověřených investic – o toto portfolio se Zonky rovněž stará, přičemž závisí zcela na investorovi, zda chce dále investovat nebo portfolio prodat.

Výnos z investic si pak investor může posílat na účet klidně každý měsíc, a to až v plné výši, případně svůj zisk může znovu investovat a vydělat více na tzv. složeném úročení.

V případě pravidelného investování (tzv. reinvestici) může výnos dosáhnout až 5,35 % p.a., jelikož se měsíční vklady připočítávají k počátečnímu vkladu. Oproti jednorázového vkladu 10 000 Kč, kdy výnos činí cca 2 610 Kč, tak může investice v hodnotě 70 000 Kč (vklad 10 000 Kč + 1 000 Kč každý měsíc po dobu 5 let) činit až 11 364 Kč měsíčně, tedy téměř o 9 000 Kč více.

Do Zonky Rentiér se lze zaregistrovat buďto na webových stránkách Zonky, nebo v aplikaci My Air. Stejně tak lze investování vyřídit také na některé z poboček či v internetovém bankovnictví Air Bank.

Kromě klasické půjčky nabízí Zonky i tzv. Půjčku na šetrné bydlení. Tato půjčka se pyšní úrokem 5,99 % a nabízí hned několik výhod – žadatelé o půjčku mají až 90 dní na její čerpání, kdykoliv ji mohou bez poplatků předčasně či mimořádně splatit a kvůli vyřízení nemusí vytahovat paty z domu, jelikož probíhá online.

K čemu je tato půjčka určena? Půjčka může posloužit například pro financování solárních panelů, tepelného čerpadla, zateplení domu, výměnu oken a dveří, případně na zelenou střechu, nabíjecí stanici na elektromobil či technologii na využití dešťové vody. Všechny informace lze najít na webu zonky.cz.

Jak si lze tuto půjčku sjednat? Jednoduše. Stačí vyplnit online žádost na webu a vyčkat, až se Zonky ozve se zpětnou vazbou, zda byla půjčka schválena či zamítnuta. Následně je potřeba zaslat doklad o účelu, a to nejpozději do 90 dní od schválení žádosti. Jakmile Zonky doklad ověří, zašle finální nabídku k podpisu a krátce na to i peníze na účet.

Doklad o účelu je potřeba zaslat na e-mailovou adresu info@zonky.cz. Doklad musí být napsán na jméno žadatele o půjčku a vlastnoručně podepsán, zároveň nesmí být starší více než 6 měsíců od podání žádosti o půjčku. Dokladem o účelu se myslí smlouva o dílo, kupní smlouva či faktura.

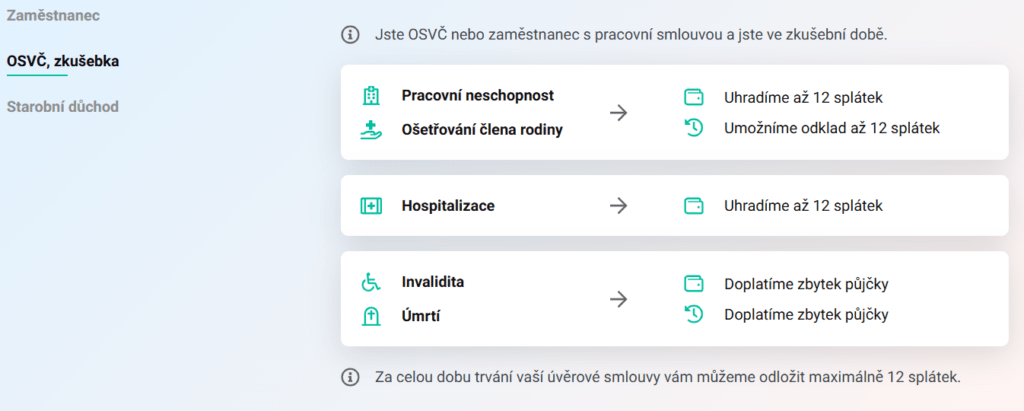

Zonky záchranná vesta – pojištění půjčky

Zonky nabízí taktéž pojištění půjčky, neboli Zonky záchrannou vestu, a to ve spolupráci s pojišťovnou Maxima. Výhody pojištění mohou využívat jak zaměstnanci, tak i OSVČ, lidé se starobním důchodem či zaměstnanci, kteří jsou ještě ve zkušební době.

Zonky záchranná vesta umožňuje odložit si až 12 splátek, v případě náhlé změny z důvodu invalidity nebo úmrtí navíc doplatí zbytek půjčky za žadatele. V případě invalidity 2. a 3. stupně umožňuje odložit si až 3 splátky. K žádosti o odložení splátek stačí doložit neschopenku, případně potvrzení z úřadu práce.

Pojištění půjčky si mohou sjednat všechny osoby mladší 65 let, které nejsou invalidní v žádném stupni a zároveň nejsou držiteli průkazu ZTP/P. Pojištění se obvykle srovnává na dobu trvání půjčky, lze jej však kdykoliv bezplatně zrušit.

Kteroukoliv škodní událost lze nahlásit online, případně telefonicky na číslo 800 449 999. Zákaznická linka je dostupná každý den, včetně víkendů a svátků, klienti se tak mohou dovolat kdykoliv a zdarma.

Zonky vs. nebankovní půjčky

Zonky dlouhodobě patří mezi nejznámější poskytovatele půjček v republice, stejně jako například Zaplo či Kamali. Na rozdíl od těchto nebankovních poskytovatelů se však jedná o peer-to-peer společnost, která klade důraz na transparentní a férové podmínky, kdy lidé půjčují lidem, a to navíc s nižším úrokem, nulovými poplatky a do mnohem vyšších částek.

Zatímco u Zonky si může žadatel půjčit až 1 200 000 Kč s RPSN již od 4,49 %, u Kamali se žadatel o půjčku nedostane pod RPSN 48,3 %, u Zaplo RPSN dokonce přesahuje 100 %.

Obě nebanky navíc poskytují pouze omezenou částku peněz na velmi krátkou dobu – v případě Kamali se jedná o půjčku do 20 000 Kč (v případě první půjčky je půjčka s nulovým RPSN, ovšem v maximální výši 15 000 Kč), u Zaplo pak o půjčku do výše 16 000 Kč při první půjčce a 30 000 Kč při opakované půjčce.

Zonky sice není plnohodnotnou bankovní půjčkou, staví však na stejných základech. Po žadatelích vyžaduje prvně doložení příjmů, schválení navíc probíhá déle a přísněji. Výměnou za to však může nabídnout bezpečnou půjčku pro ty, kdo si ji opravdu mohou dovolit.

Oproti tomu Zaplo a Kamali žadatele často lákají na až podezřele atraktivní výhody, nejčastěji na rychlé vyřízení, půjčku bez doložení příjmu či první půjčku zdarma.

Na úkor toho však skrývají vysoké RPSN a nedostatečně transparentní podmínky, kdy je navíc doba splatnosti mnohdy natolik krátká, že ji žadatel nemusí být schopen včas splatit a s rostoucími poplatky se tak může snadno dostat do dluhové pasti.

O úspěchu a důvěryhodnosti Zonky svědčí také ocenění získaná v průběhu let. Společnost si odnesla 1. místo v Indexu odpovědného úvěrování (Člověk v tísni, 2024), stejně tak i 1. místo v soutěži Zlatá koruna v kategorii půjčky (Zlatá koruna, 2024). V současnosti její služby využívá více než 100 000 klientů.

Věnujeme se finančním tématům a tvorbě užitečného obsahu na internetu od roku 2008. Rádi pomůžeme zpřehlednit složité téma financí. Autor vystudoval ekonomii a management.